一、史诗级并购获中国批准,精准拆解垄断

2025年7月14日,中国国家市场监督管理总局以“附加限制性条件”批准新思科技(Synopsys)对工业软件巨头Ansys的350亿美元并购案。

新思科技是全球EDA三巨头之首(市占率32%),Ansys 则是工业仿真软件的巨头(市占率42%),二者的结合,旨在打造从芯片设计到系统仿真的全栈解决方案,大幅提升在AI芯片、自动驾驶等战略领域技术整合能力。如果持续发展成为市场垄断力量,将会挤压全球、尤其是中国产业链的自主选择权。

而中国监管机构的“附加限制性条件”,则是通过多维度组合措施精准破解市场垄断风险。

1、强制业务剥离

新思科技需将光学解决方案集团(OSG)出售给是德科技(Keysight),Ansys 剥离 PowerArtist 功耗分析业务。

2、供应链保护条款

要求双方以 '公平、合理、无歧视' 原则向中国客户供应产品,禁止捆绑销售,确保现有合同持续履行。

3、技术支持承诺

必须维持行业标准格式和互操作性协议,保障中国客户独立采购权和技术更新。

这套组合拳的核心是既允许合规并购,又筑牢了竞争底线,约束对中国产业链的威胁,为本土企业争取了发展窗口期。与此同时,随着美国解除对华EDA软件出口限制,国产EDA的自主可控进程迫在眉睫。

二、国产EDA企业的黄金发展期,政策、市场、生态三重共振

EDA作为芯片之母,贯穿于集成电路设计、制造、封测等阶段。长期以来,EDA全球市场被新思、楷登、西门子所垄断,市占率达到了95%。此前国内企业由于生态依赖与技术断层的原因,EDA市场发展缓慢。而在政策、市场与生态的多重作用下,正催生出国产EDA的“黄金发展期”。

1、政策端:顶层规划与真金白银双管齐下

“十四五”规划将EDA列入“卡脖子”技术清单,多地公布专项补贴政策,最高可达研发投入的50%。而对于采购国产EDA工具的企业或科研机构,多地出台扶持政策,可按采购金额给予不同比例的配套扶持,大大降低了EDA采购成本,为国产EDA产业发展提供了强大助力。

2、市场端:国产替代需求爆发

国内芯片设计产业规模快速扩张,催生对EDA工具的刚性需求。根据中国半导体行业协会预测,2025年我国EDA市场规模将达到184.9亿元,占全球市场的18.1%,能够支撑国内产业30%-40%的需求。

3、生态端:构建全流程协同体系

海外巨头通过“工具-制造-设计”构建起牢固的生态闭环,而本土EDA企业正从“单一工具”向“全流程覆盖”进行突破,通过技术突破、生态共建与人才培养,向全流程自主化全力迈进,加速EDA国产替代进程。

三、广东企业专享,国产软件应用加速器

作为电子信息产业第一大省,广东省2024年半导体及集成电路产业营收超过3200亿元,其中制造领域的营业收入同比涨幅达101.58%,设计、封测领域分别为31.13%和14.93%。

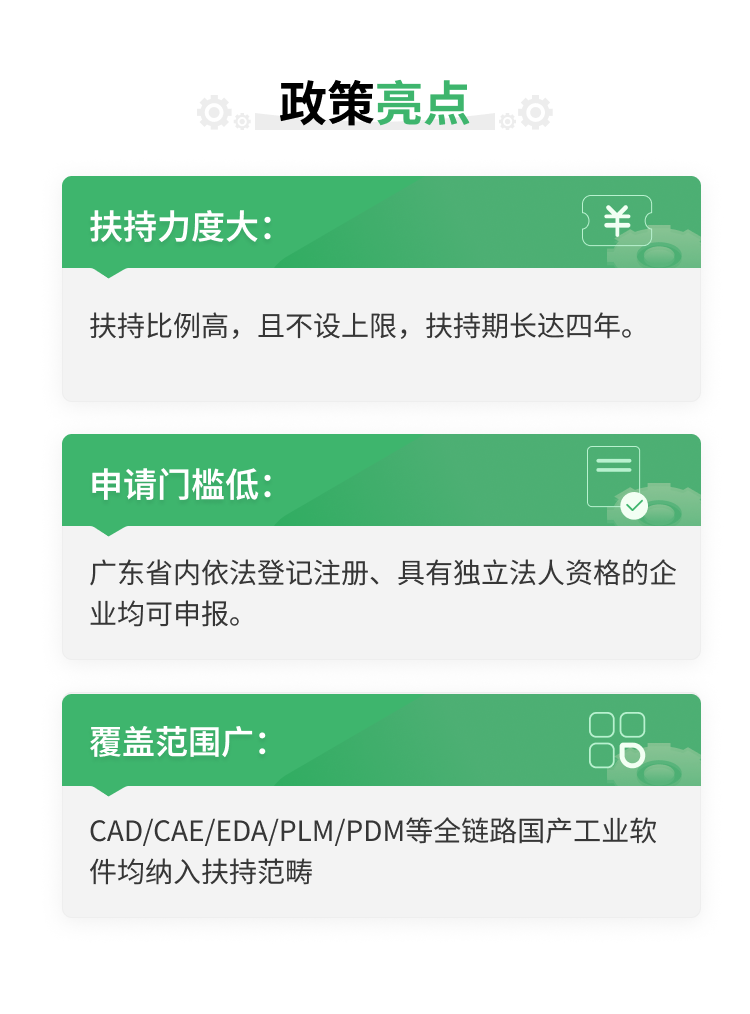

广东省率先推出国产工业软件应用专项扶持计划,直指产业链自主可控。制造业企业采购国产EDA等国产工业软件,可按合同金额享受高比例财政扶持,单企最高可获百万级政策扶持,目前覆盖了CAD/CAM/CAE/EDA/PLM/PDM等27款软件的采购和升级,极大降低了企业的工业软件应用成本。

通过政策引导建立产业规模优势,让国产EDA工具在真实场景中快速迭代,为技术反超积累实战经验。

为加速政策落地,助力企业数字化转型,九河联合华为云及国内知名 ISV 厂商打造全流程服务体系,通过需求诊断精准匹配系统方案,协助企业完成政策申报,提供部署实施与运维保障,确保系统平稳运行,在研发创新与降本增效中赢得双重突破。

从国家层面的精准施策破解垄断困局,到国内企业的技术攻坚突围,再到地方政府的强化应用扶持,多方合力为国产EDA企业赢得了宝贵的窗口发展期。未来,随着光子芯片、3D IC等新赛道的技术革新,将有力推动着国产EDA与全球先进技术的接轨,更有望在关键领域实现超越。